In der heutigen Finanzwelt gibt es eine Vielzahl von Banken, sowohl traditionelle als auch Neobanken, die eine vielseitige Auswahl von Dienstleistungen anbieten. Aufgrund der Unterschiede in ihren Angeboten, Gebührenstrukturen und dem Kundenservice ist es für Kunden essenziell, diese Banken zu vergleichen, um die beste Wahl für ihre individuellen Bedürfnisse zu treffen.

Die C24 Bank* ist hier ein relativ junger Anbieter, obgleich ein renommiertes Unternehmen hinter der Direktbank steht. Doch was müssen Kunden über die C24 Bank wissen?

Wer ist die C24 Bank?

Die C24 Bank* ist eine deutsche Direktbank, die sich auf digitale Finanzdienstleistungen spezialisiert hat. Diese wurde ursprünglich als „Check24 Bank“ gegründet und ist eine Tochtergesellschaft von Check24, einem der größten Vergleichsportale für Versicherungen, Finanzprodukte und mehr in Deutschland. Die C24 Bank bietet eine Vielzahl von Finanzprodukten und -dienstleistungen an, darunter Girokonten und Kreditkarten.

Die Bank ist bekannt für ihre benutzerfreundliche mobile App und ihre innovativen digitalen Dienstleistungen. Sie bietet auch eine Reihe von Funktionen, die speziell auf die Bedürfnisse von Online-Kunden zugeschnitten sind, wie z.B. schnelle Kontoeröffnung, mobiles Bezahlen und einfache Überweisungen.

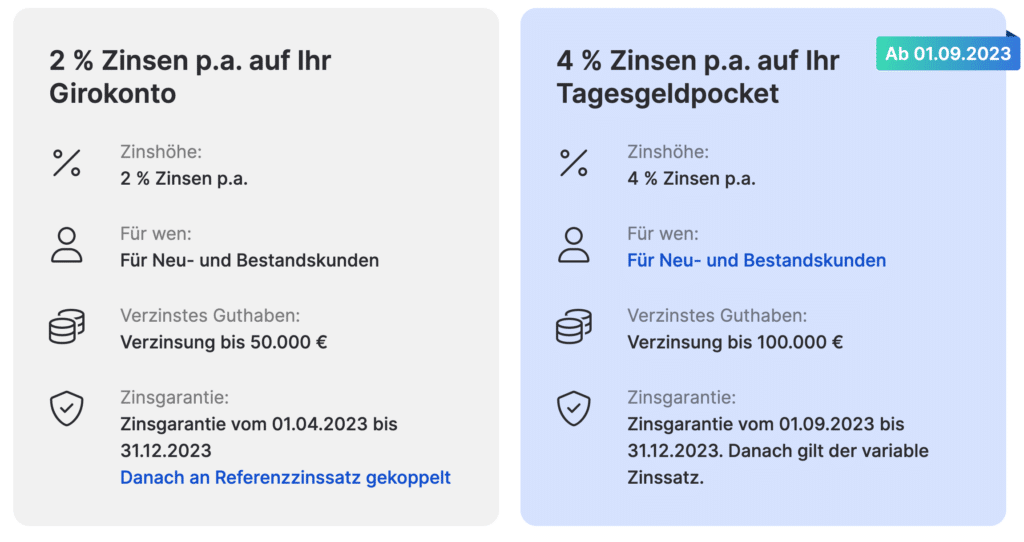

Aktuell wirbt die C24 Bank auf der eigenen Website mit 2 % Zinsen auf dem Girokonto und 4 % Zinsen für das Tagesgeld. Da stellt sich die Frage – Abzocke oder empfehlenswert?

Das Girokonto bei C24

Als Direktbank punktet C24* natürlich auch mit günstigen Gebühren. So ist die Kontoeröffnung vollständig kostenlos – auch einen Grundpreis für die Kontoführung gibt es hier nicht, während viele etablierte Banken mittlerweile Kontoführungsgebühren verlangen. Bei den Barabhebungen wird es etwas komplexer. Denn grundsätzlich gibt es vier kostenlose Barabhebungen im Monat, darüber hinaus kostet das Abheben von Bargeld 2 Euro.

Das Onlinebanking ist natürlich kostenlos. Standardmäßig kommt das Girokonto bei C24 mit einer Mastercard einher. Wer eine Girocard haben möchte, muss 22,80 Euro pro Jahr entrichten.

Dies trifft jedoch nur auf das Basismodell zu. Bei C24 haben Kunden aktuell nämlich die Möglichkeit, aus drei verschiedenen Kontomodellen zu wählen: Smart, Plus und Max. Die Unterschiede zwischen diesen Konten liegen in den Gebühren und den zusätzlichen Leistungen. Beispielsweise gibt es bei C24 Max bis zu acht kostenlose Abhebungen von Bargeld im Monat.

Der Überziehungszins beträgt bei allen Modellen 7,49 Prozent. Seit April 2023 bietet C24 erste Zinsen auf das Girokonto an. Die neue Geldpolitik wird somit verzögert auch an die Kunden weitergegeben. Unabhängig vom gewählten Kontomodell erhalten Kunden immer 2 % Zinsen, bis zu einem Anlagebetrag von 50.000 Euro.

Das Tagesgeld der C24 Bank

Beim Tagesgeldpocket handelt es sich um das Tagesgeldkonto der C24 Bank*. Das Tagesgeldpocket von C24 bietet ab dem 1. September 2023 einen Zinssatz von 4 % p.a., der bis zum Ende des Jahres garantiert ist. Dieses Angebot steht Kunden zur Verfügung, die ein C24 Girokonto eröffnen. Sowohl Neu- als auch Bestandskunden können im Anschluss intuitiv auch das Tageldgeldpocket einrichten.

Die 4 % gelten jedoch nur bis zu einem Anlagebetrag von 100.000 Euro, darüber hinaus wird das Guthaben mit 1,75 % verzinst. Die Zinsen werden monatlich ausgezahlt. Die Besteuerung erfolgt automatisch, sofern kein Freistellungsauftrag eingerichtet wurde, sodass es sich um eine steuereinfache Direktbank handelt.

Vielfältige Funktionen bei der C24 Bank

Obgleich die Angebote von Direktbanken häufig eher simpel konzipiert sind, sieht dies bei C24* anders aus. Hier finden die Kunden eine Vielzahl an Funktionen, wie die Pockets, mit denen sich Ausgaben leicht sortieren und Unterkonten einrichten lassen. Auch gemeinsame Konten sind möglich. Die Kombination aus Online und Mobile Banking gewährt Kunden die maximale Flexibilität. Mit einer Ausgabenanalyse oder Sparregeln lassen sich auch smarte Features nutzen, um die Finanzen zu optimieren.

Sicherheit der C24 Bank

Im Oktober 2020 gründete das Vergleichsportal Check24 das Tochterunternehmen C24*. Im Unterschied zu anderen jungen Banken verfügt Check24 bereits seit dem ersten Tag über eine Vollbanklizenz. Damit ist C24 in der Lage, Bankdienstleistungen intern ohne die Hilfe externer Partner anzubieten. Einige Wettbewerber stellen hingegen lediglich eine Benutzeroberfläche zur Verfügung und greifen auf Drittparteien für die Lizenzierung zurück.

Damit unterfällt die C24 Bank* auch der deutschen, gesetzlichen Einlagensicherung, sodass pro Kunde bis zu 100.000 Euro im Falle einer Insolvenz abgesichert sind. Auch darüber hinaus gewährt die C24 Bank hohe Sicherheitsstandards.

Lohnt sich die C24 Bank?

Insgesamt hinterlässt das C24 Girokonto* einen guten Eindruck, insbesondere durch seine Vielseitigkeit und die angebotenen Funktionen. Das Konto bietet eine breite Auswahl von Dienstleistungen und Funktionen, die es von anderen Banken abhebt. Durch eine gezielte Optimierung könnte C24 das Angebot noch weiter verfeinern und ein noch überzeugenderes Produkt anbieten. Dies geschieht aktuell bereits mit den höheren Zinssätzen. Die C24 Bank hat einen soliden Start hingelegt.

Das C24 Girokonto überzeugt beispielsweise durch eine Kombination aus einer leicht zu bedienenden App, den deutschen Sicherheitsstandards und smarten Funktionen. Diese Elemente machen das Konto zu einer interessanten Option für Kunden, die nach einem zuverlässigen und vielseitigen Bankprodukt suchen, das sich sowohl als Erstkonto als auch als Alternative eignet.

Darüber hinaus hängt viel auch von den individuellen Bedürfnissen ab, die mit dem Angebot korrespondieren sollen. Hier lohnt sich stets Blick auf die Website des Anbieters – hier die C24 Bank.

ℹ️ Auch interessant:

{kind=link}